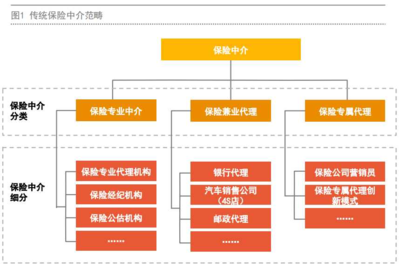

在保险行业中,保险经纪人与保险代理人常常被相提并论。从专业角度看,经纪人因其代表投保人利益、产品选择更中立、服务更全面的特点,理论上的确比代表保险公司利益的代理人更具优势。一个值得深思的现象是,这种看似更先进的模式,在中国的市场渗透和发展速度却未达预期。若以“汽车出租”这个具体而微的领域作为观察窗口,我们更能清晰地窥见其发展面临的深层挑战与结构性制约。

一、优势之“名”与现实之“困”

保险经纪人的核心优势在于其独立性。他们不隶属于任何一家保险公司,能够基于客户的真实需求,从市场上众多产品中筛选、组合,提供更客观的方案。相比之下,代理人受雇于单一公司,产品推荐难免带有倾向性。经纪人的服务通常涵盖风险评估、方案设计、投保协助、理赔维权等全流程,专业价值更高。

这些优势并未能迅速转化为市场主导力。究其原因:

- 市场认知与信任建立缓慢:对于广大消费者,尤其是个人客户,“保险”本身的概念尚在普及深化中,更细微的“经纪人”与“代理人”区别更是认知模糊。“找熟人”、“找大公司”的传统观念根深蒂固,使得代表“第三方”的经纪人需要花费大量时间成本进行市场教育,建立信任门槛较高。

- 渠道与销售网络壁垒:大型保险公司通过庞大的代理人队伍,建立了深入城乡的直销网络和强大的品牌影响力。这种“人海战术”和品牌效应在开拓大众市场时速度更快。新兴的经纪公司难以在短期内构建同等规模的线下触达体系。

- 利益驱动与短期行为:在行业发展初期,无论经纪人还是代理人,其收入都高度依赖于销售佣金。在缺乏足够监管和行业自律的情况下,部分从业者可能更倾向于推荐佣金更高的产品,而非最适合客户的产品,这在一定程度上侵蚀了经纪人“中立”的立身之本。

二、以“汽车出租”为例的行业透视

“汽车出租”领域的保险需求,恰好能放大上述矛盾。无论是租赁公司的大型车队,还是个人的闲置车辆出租,其保险需求都具有明显特点:风险复杂(涉及车辆损坏、盗抢、第三方责任,特别是承租方驾驶风险)、保额高、定制化要求强。理论上,这正是保险经纪人发挥专业价值的绝佳场景——通过分析租赁模式、承租人筛选机制、车辆使用强度等,设计综合性的风险管理方案。

但现实中,汽车出租行业的保险业务发展往往面临瓶颈,这也映射了经纪人模式的困境:

- 产品供给单一:传统车险产品主要针对私家车,对租赁车辆,特别是分时租赁、长租短用等新型业态的风险适配不足。保险公司开发创新产品的动力有限,导致经纪人“巧妇难为无米之炊”,可选择的产品池并不宽广。

- 风险定价与数据缺失:租赁车辆的风险评估需要多维数据(如承租人信用、驾驶行为、租赁场景等),而这些数据分散且难以获取。保险公司缺乏精准定价基础,倾向于保守或一刀切的承保政策,使得经纪人难以帮助客户获得最优费率。

- 客户决策机制:企业客户(租赁公司)的保险采购可能更注重与保险公司的长期合作关系、品牌实力以及理赔服务的稳定性,而不仅仅是方案的专业性。价格因素有时也占主导,这压缩了经纪人提供深度服务的空间。

三、破局之道与未来展望

尽管前路挑战重重,但保险经纪人模式以及其在“汽车出租”等专业领域的发展,依然充满潜力,关键在于如何突破现有框架:

- 深化专业化与场景化:放弃与代理人队伍在传统个人寿险、简单车险领域的红海竞争,转而深耕如汽车出租、科技企业、跨境电商、特殊风险等复杂领域。在这些领域,客户的专业需求更高,经纪人的价值更容易凸显。例如,为汽车租赁公司设计融合了车辆保险、承租人意外险、经营中断险的一揽子解决方案。

- 科技赋能与数据驱动:利用物联网(如车载OBD设备)、大数据、人工智能等技术,帮助租赁公司和保险公司更精准地评估和管理风险。经纪人可以转型为数据解读和风险管理方案的设计师,而不仅仅是产品销售中介。例如,通过分析驾驶行为数据,帮助租赁公司制定更安全的租赁政策,并据此争取更优的保险条件。

- 模式创新与服务增值:探索“风险管理服务费”等与佣金不同的盈利模式,将收入与为客户降低风险、节省成本的实际效果更紧密地绑定,重塑信任基础。提供保单管理、定期风险复盘、理赔协助等深度服务,增强客户粘性。

- 行业协同与生态构建:推动与保险公司、再保险公司、科技公司、租赁平台等的深度合作,共同开发适应新经济业态的保险产品,打通数据壁垒,构建更健康的行业生态。

结论

保险经纪人模式发展不大,并非因为其“不好”,而是受制于市场成熟度、行业惯性、技术条件以及自身商业模式的局限。汽车出租行业作为一个专业细分市场,其保险需求的复杂性与未被满足性,恰恰揭示了经纪人未来发展的方向:从“产品销售”转向“风险管理与解决方案提供”,从“广而泛”转向“深而精”。随着中国保险市场日益成熟、客户需求不断升级、科技手段持续渗透,真正具备专业深度的保险经纪人,必将在复杂的商业风险领域找到不可替代的位置,实现从“小而美”到“广而强”的跨越。其发展历程,也将为整个保险中介行业的转型升级提供重要范本。