为三口之家配置保险是保障家庭财务安全的重要环节,而与保险代理有效沟通则能帮助家庭做出更明智的选择。以下是需要特别关注的要点:

1. 明确家庭需求与预算

在接触保险代理前,家庭应明确自身需求:谁是主要经济支柱?孩子的教育、医疗是否有特殊规划?同时设定合理的保费预算(通常建议年保费不超过家庭年收入的10%)。向代理清晰说明这些信息,可避免被推销不必要的高额产品。

2. 优先配置基础保障型保险

保险代理可能推荐多种产品,但家庭应优先配置基础保障:

- 经济支柱的重疾险和寿险:保额需覆盖5-10年收入及家庭负债(如房贷)。

- 全家人的医疗险:补充社保,关注免赔额和报销范围。

- 意外险:保费低、保额高,适合全家投保。

- 儿童重疾险与教育金:根据实际需求酌情配置。

主动要求代理解释每类产品的作用,避免盲目购买理财型保险而忽视保障。

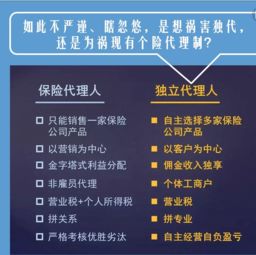

- 仔细审核代理资质与产品细节

- 确认代理持有合法从业资格,可通过保险公司官网或银保监会查询。

- 要求代理逐条解释合同条款:重点关注意外/重疾的保障病种、免责条款、续保条件、现金价值表等。

- 对比多家公司产品,代理可能偏向自家产品,家庭可提出横向比较需求。

4. 关注家庭整体方案与动态调整

要求代理提供覆盖全家的整合方案,而非零散产品组合。例如:经济支柱以寿险+重疾险为主,配偶搭配医疗险+意外险,孩子以医疗+教育金为核心。同时,询问未来家庭结构变化(如二胎、购房)时的保险调整建议。

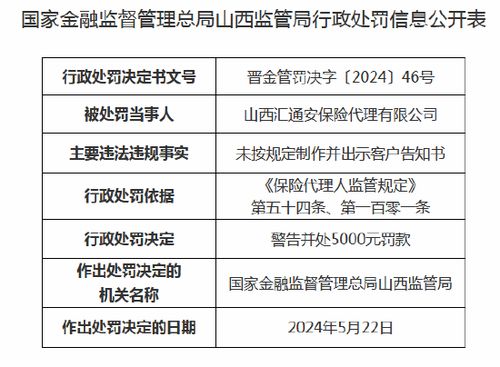

- 警惕销售误导与长期承诺

- 勿轻信‘绝对收益’或‘保证续保’等承诺,所有内容以合同为准。

- 保存沟通记录,对代理提到的收益、理赔标准等关键信息要求书面说明。

- 利用犹豫期(通常投保后10-20天)仔细复核合同,必要时退保。

6. 善用代理服务但保持独立判断

专业代理可提供理赔协助、保单整理等服务,但家庭需保持决策自主权。建议通过第三方平台(如银保监会官网、专业保险测评机构)补充知识,避免信息不对称。

与保险代理合作时,三口之家应扮演‘主动决策者’而非‘被动接受者’。通过明确需求、严审条款、多方验证,才能构建真正适合家庭的‘保险护城河’。